Demorou cerca de 50 anos para a tecnologia de exibição convencional mudar de tubos de imagem para painéis LCD.Revendo a substituição da tecnologia de último display, a principal força motriz da tecnologia emergente é a crescente demanda dos consumidores, enquanto o núcleo do desenvolvimento de comercialização da tecnologia emergente ainda é o preço.

Acreditamos que com o suporte de retroiluminação mini-LED e outras tecnologias, os painéis LCD poderão atender à nova demanda dos consumidores por alta definição e tela grande.Considerando que o rendimento da tecnologia emergente, o custo e outros problemas são difíceis de resolver no curto prazo, espera-se que o painel LCD ainda seja a principal tecnologia no campo de exibição nos próximos 5 a 10 anos.

Desafio: Desenvolvimento de tecnologia emergente e gargalo

Odemanda da indústria de exibição é principalmente portátil, flexível, tamanho grande e alta definição.Atualmente, a tecnologia emergente explorada pelos principais fabricantes inclui principalmente OLED, display direto Micro-LED e outras tecnologias.

Embora o Micro-LED seja com alto desempenho de exibição, ainda leva tempo para ser comercializado.Micro-led é um hotspot de pesquisa na indústria de display e uma das tecnologias de display mais promissoras no futuro.No entanto, existem dificuldades técnicas, como transferência em massa, teste de embalagem, cores, uniformidade, etc., que ainda estão em fase de pesquisa e desenvolvimento e ainda a vários anos de produção em massa comercial.

A tecnologia OLED está gradualmente sendo comercializada e usada em áreas de pequeno porte, como relógios e telefones celulares etc.OLED, também conhecido como diodo orgânico emissor de luz (OLED), é caracterizado por baixo consumo de energia, alto contraste, flexibilidade e processo relativamente simples imagem de auto-iluminação.Atualmente, os displays OLED são principalmente telas dobráveis representadas por AMOLED de matriz ativa que transportam smartphones.

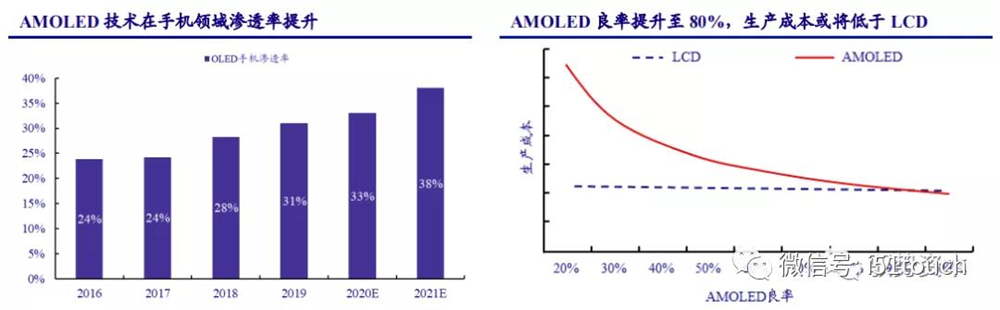

Ainda há uma diferença de preço entre os painéis de telefone AMOLED e LCD devido à depreciação, custos trabalhistas e outras despesas.O custo do AMOLED pode ser menor que o do LCDS, com rendimentos de mais de 80%, segundo a Intelligence Research.À medida que os rendimentos melhoram, a Trendforce espera que a penetração de celulares AMOLED aumente de 31% em 2019 para 38% em 2021, com a penetração de celulares AMOLED prevista para exceder 50% em 2025.

Demorou cerca de 50 anos para a tecnologia de exibição convencional mudar de tubos de imagem para painéis LCD.Revendo a substituição da tecnologia de último display, a principal força motriz da tecnologia emergente é a crescente demanda dos consumidores, enquanto o núcleo do desenvolvimento de comercialização da tecnologia emergente ainda é o preço.

Acreditamos que com o suporte de retroiluminação mini-LED e outras tecnologias, os painéis LCD poderão atender à nova demanda dos consumidores por alta definição e tela grande.Considerando que o rendimento da tecnologia emergente, o custo e outros problemas são difíceis de resolver no curto prazo, espera-se que o painel LCD ainda seja a principal tecnologia no campo de exibição nos próximos 5 a 10 anos.

Desafio: Desenvolvimento de tecnologia emergente e gargalo

Odemanda da indústria de exibição é principalmente portátil, flexível, tamanho grande e alta definição.Atualmente, a tecnologia emergente explorada pelos principais fabricantes inclui principalmente OLED, display direto Micro-LED e outras tecnologias.

Embora o Micro-LED seja com alto desempenho de exibição, ainda leva tempo para ser comercializado.Micro-led é um hotspot de pesquisa na indústria de display e uma das tecnologias de display mais promissoras no futuro.No entanto, existem dificuldades técnicas, como transferência em massa, teste de embalagem, cores, uniformidade, etc., que ainda estão em fase de pesquisa e desenvolvimento e ainda a vários anos de produção em massa comercial.

A tecnologia OLED está gradualmente sendo comercializada e usada em áreas de pequeno porte, como relógios e telefones celulares etc.OLED, também conhecido como diodo orgânico emissor de luz (OLED), é caracterizado por baixo consumo de energia, alto contraste, flexibilidade e processo relativamente simples imagem de auto-iluminação.Atualmente, os displays OLED são principalmente telas dobráveis representadas por AMOLED de matriz ativa que transportam smartphones.

Ainda há uma diferença de preço entre os painéis de telefone AMOLED e LCD devido à depreciação, custos trabalhistas e outras despesas.O custo do AMOLED pode ser menor que o do LCDS, com rendimentos de mais de 80%, segundo a Intelligence Research.À medida que os rendimentos melhoram, a Trendforce espera que a penetração de celulares AMOLED aumente de 31% em 2019 para 38% em 2021, com a penetração de celulares AMOLED prevista para exceder 50% em 2025.

Terceiroly, OLED não tem vantagem competitiva de custo em comparação com o LCD. De acordo com a IHS Smarkit, o mercado atual é dominado por tamanhos de painéis convencionais de 49 a 60 polegadas.Tomando como exemplo o OLED de alta definição ULTRA de 55 polegadas, o custo de fabricação dos painéis OLED com apenas 60% de rendimento é cerca de 2,5 vezes o do TFT-LCD do mesmo tamanho.No curto prazo, devido às altas barreiras técnicas das duas etapas principais de purificação por sublimação e destilação a vácuo, o OLED não pode melhorar rapidamente o rendimento de bons produtos.

Para painéis OLED de tamanho grande, o custo de fabricação ainda é cerca de 1,8 vezes o do TFT-LCD do mesmo tamanho, mesmo que o rendimento atinja 90% ou mais.Considerando que a depreciação também é um importante fator de custo, após a depreciação da fábrica de OLED, a diferença de custo de 60% da taxa de rendimento ainda será de 1,7 vezes, e será reduzida para 1,3 vezes quando a taxa de rendimento for de 90%.

Apesar da tendência de expansão de capacidade e das vantagens de desempenho do OLED no segmento de telas pequenas e médias, o OLED ainda apresenta restrições de tecnologia e capacidade em 3-5 anos no segmento de grande porte, em comparação ao TFT-LCD.Os embarques futuros combinados da Samsung e LGD, que investiram pesadamente na tecnologia, não excederão 10% da demanda global de painéis de TV, que ainda está muito atrás dos embarques de TFT-LCD.

Novas oportunidades: A tecnologia de luz de fundo Mini – LED traz oportunidades de crescimento para o LCD

A tecnologia LCD tem vantagens óbvias sobre a tecnologia OLED em termos de custo e longevidade.Tem uma pequena diferença na gama de cores, resolução e consumo de energia, e é inferior em contraste e desfoque de imagem em movimento.Embora o OLED tenha excelente qualidade de imagem, sua tecnologia de exibição autoluminosa é reconhecida como a nova direção de desenvolvimento da indústria de exibição no futuro.Embora a estabilidade do material e a tecnologia de encapsulamento do OLED ainda precisem ser aprimoradas.Comparado com o LCD retroiluminado tradicional que foi desenvolvido e maduro, o custo ainda tem espaço para redução adicional.

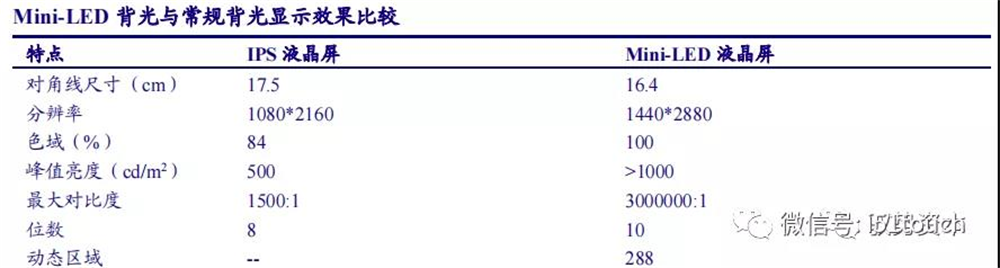

A aparência do mini-LED mudou a situação passiva do LCD.A adição da tecnologia de luz de fundo mini-LED melhora muito o desempenho do LCD e compete diretamente com o OLED em todos os aspectos do desempenho da tela não flexível.Como o Mini - LED possui tecnologia de escurecimento local, o alto contraste dinâmico e a ampla gama de cores podem ser obtidos através do escurecimento dinâmico de toda a imagem.Através da estrutura de encapsulamento especial e ofício, o ângulo de luz pode ser aumentado e o efeito halo pode ser enfraquecido, para fazer quase zero OD design realizado no terminal com efeito de auto-mistura uniforme e perceber a leveza de toda a máquina e alcançar o mesmo efeito como display OLED.

Como tecnologia de retroiluminação LCD, o Mini-LED apresenta várias vantagens: alto contraste dinâmico, alta faixa dinâmica, o número de áreas de escurecimento depende do tamanho da tela LCD, distância de ligar/desligar e resolução.

De acordo com a LEDinside, se o LCD competir diretamente com o OLED, o ciclo de vida do produto será de cerca de cinco a 10 anos, e se o mini-LED for adicionado para melhorar o desempenho do LCD, o ciclo de vida do produto será aumentado em 1,5 a duas vezes.

Acreditamos que a combinação de Mini-LED e LCD pode expandir o ciclo de vida dos produtos LCD existentes e fortalecer o poder de barganha diferenciado dos fabricantes de painéis.Espera-se que as telas LCD retroiluminadas por mini-LED sejam amplamente utilizadas em notebooks de última geração, telas de e-sports e produtos de TV de grande porte a partir de 2021.

O painel LCD é uma indústria típica de tecnologia – intensiva e capital – intensiva. Devido ao descompasso de oferta e demanda causado pelo período de construção de 2 anos da nova linha de produção e o período de aumento de capacidade de 1 ano, a indústria apresenta uma forte periodicidade.Acreditamos que, à medida que a indústria amadurecer, a nova capacidade do fabricante reduzirá significativamente.No contexto de que o lado da demanda cresce de forma estável e o lado da oferta com capacidade constante, o padrão de oferta e demanda da indústria é melhorado, a periodicidade será significativamente diminuída, os preços dos painéis permanecerão em uma faixa razoável e a lucratividade dos fabricantes de painéis LCD aumentaria aumentar muito.

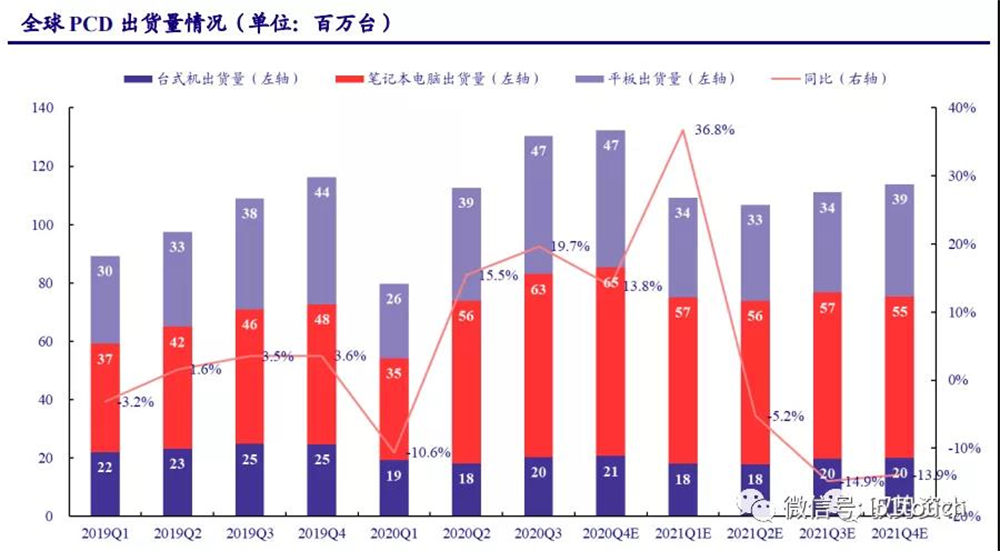

PCD está em grande demanda na economia habitacional,so novos produtos trazem novo espaço ao LCD.Em TI, a demanda por laptops de tamanho médio é forte na “economia doméstica”.Embora a doença do novo coronavírus (COVID-19) tenha suprimido a demanda do consumidor no primeiro trimestre de 2020, a demanda de usuários para fazer aulas e trabalhar em casa aumentou durante o período epidêmico.Desde o segundo trimestre de 2020, as remessas de PCD se recuperaram acentuadamente: de acordo com estatísticas da IDC, as remessas globais de PCD atingiram 130 milhões de unidades no terceiro trimestre de 2020, com um crescimento anual de 19,7%, atingindo uma alta de 10 anos.

Entre eles, notebooks e tablets são importantes pontos de crescimento no mercado de PCD, com vendas globais de 0,63/47 milhões de unidades no terceiro trimestre de 2020, respectivamente, um aumento de 36% e 25% em relação ao ano anterior, respectivamente.Espera-se que a recorrência do COVID-19 e as políticas de estímulo ao consumo de vários países estimulem ainda mais a demanda do mercado.Espera-se que as remessas globais de computadores cresçam 14% ano a ano no quarto trimestre de 2020, com uma remessa total de cerca de 455 milhões de unidades em 2020, um aumento de 10,47% ano a ano.A IDC prevê que as remessas globais de computadores retornarão gradualmente para cerca de 441 milhões de unidades a partir de 2021, quando a pandemia começar a diminuir.

Calculamos de acordo com o cenário em que a pandemia de COVID-19 diminuiu gradualmente em 2021. Em 2021, os embarques de LCD devem retornar para 1,14 milhão de unidades para LCD, 2,47 milhões de unidades para notebook e 94 milhões de unidades para tablets.Espera-se que o crescimento da remessa de LCD se recupere para cerca de 1% em 2022-2023.As remessas de notebooks podem retornar gradualmente às médias de longo prazo a partir de níveis elevados.Espera-se que o crescimento nas remessas de TABLET LCD permaneça em 1,5%, levando em conta o aumento na demanda de tablets de tecnologias emergentes, como retroiluminação mini-LED.

De acordo com os relatórios Strategy Analytics e NPD Display Research, de acordo com o tamanho médio dos monitores LCD, os notebooks e tablets aumentam 0,33 polegadas, 0,06 polegadas e 0,09 polegadas a cada ano, respectivamente, e a proporção da tela é de 4:3, o envio global A área de painéis LCD de TI deve atingir 29 milhões de metros quadrados até 2023, com uma taxa de crescimento composta de 1,02% de 2020 a 2023.

Mesmo que o plano de retirada de capacidade no exterior seja estendido indefinidamente, sua capacidade existente representa cerca de 2,23%, e a oferta e a demanda da indústria permanecerão abaixo da linha de equilíbrio.

Preço: enfraquecimento cíclico, espera-se que se estabilize em uma faixa razoável

Ciclo de inventário mantersbaixo,eos preços dos painéis de tamanho grande continuam a subir. No início de 2020, devido ao impacto da pandemia do COVID-19, a demanda global de TV diminuiu, o que impactou a lógica de crescimento do mercado anteriormente esperada, e a demanda de painéis diminuiu.Na segunda metade do ano, o estoque de painéis foi efetivamente reduzido, e o ciclo de estoque permanece em um nível baixo de cerca de uma semana.A demanda por painéis de grande porte aumentou gradualmente, mas a oferta de capacidade de painel diminuiu, de modo que o preço continuou a subir.

Os preços dos painéis de tamanho médio aumentam. Em 2019, a demanda por PCD caiu de sua alta, levando a um declínio nos preços dos painéis de tamanho médio.Os preços dos painéis de notebooks estão subindo desde fevereiro devido a um aumento na demanda por laptops em 2020. E o preço continua a aumentar em 2021 com porcentagem crescente. mês a mês.Em nossa opinião, a demanda por notebooks continua forte em 2021, e ainda há espaço para os preços dos painéis dos notebooks subirem.

Acreditamos que a natureza cíclica dos preços dos painéis diminuirá gradualmente à medida que os padrões de oferta e demanda da indústria melhorarem.Especificamente, à medida que a demanda por terminais de telefonia móvel aumenta, espera-se que os preços dos pequenos painéis continuem a ser reparados.Em 2021, a demanda por notebooks continua alta, portanto, espera-se que os preços dos painéis de tamanho médio continuem subindo.Devido à contínua retirada da capacidade de produção de painéis no exterior e à recuperação da demanda de TV, espera-se que a tendência de aumento dos preços dos painéis de grande porte se mantenha até 2021S1.E espera-se que os aumentos de preços dos painéis melhorem significativamente a lucratividade dos fabricantes de painéis.

Hora da postagem: 25 de dezembro de 2021